内存被 AI 重新定价:美光冲上万亿,但它不是"下一个英伟达"

Site Owner

发布于 2026-07-12

2026年6月美光单日涨18.4%、市值反超Meta冲上万亿。内存确实被AI重新定价——从随行就市的周期品变成要签五年长约锁定的基础设施。但华尔街喊的'下一个英伟达'是一厢情愿:内存缺CUDA式护城河,同质化竞争加强周期基因,价格反转就是天花板。

内存被 AI 重新定价:美光冲上万亿,但它不是"下一个英伟达"

2026年6月25日,一家在很多人印象里"做相机内存卡"的公司,单日股价跳涨 18.4%,盘中冲到 1236 美元,市值摸到约 1.4 万亿美元——历史上第一次把 Meta 压在身下,逼近特斯拉(来源:量子位,转引 TechCrunch)。

它是美光。2024 年,它的股价还在 80 美元附近趴了一整年,被市场当成一只"便宜的周期股"。一年多之后,它进了万亿俱乐部。

推它上去的是刚出的财报。美光 FY2026 Q3 营收 414.6 亿美元,同比暴涨 346%;GAAP 净利润 282.4 亿美元,约是去年同期的 15 倍;毛利率冲到 85%(来源:量子位,转引美光财报)。这不是靠多卖了几颗芯片,是涨价把整张利润表抬了上去。

华尔街正急着找下一个英伟达,这次押注一家做内存的公司。但把美光叫"下一个英伟达",是把一场涨价当成了一条护城河。

先搞清楚:这次真不是"又一轮周期"

内存是半导体里波动最剧烈的部分,盛宴和饥荒轮流坐庄。扩产、过剩、价格崩盘,美光历史上经历过好几轮。所以第一个该问的问题是:这次凭什么不一样?

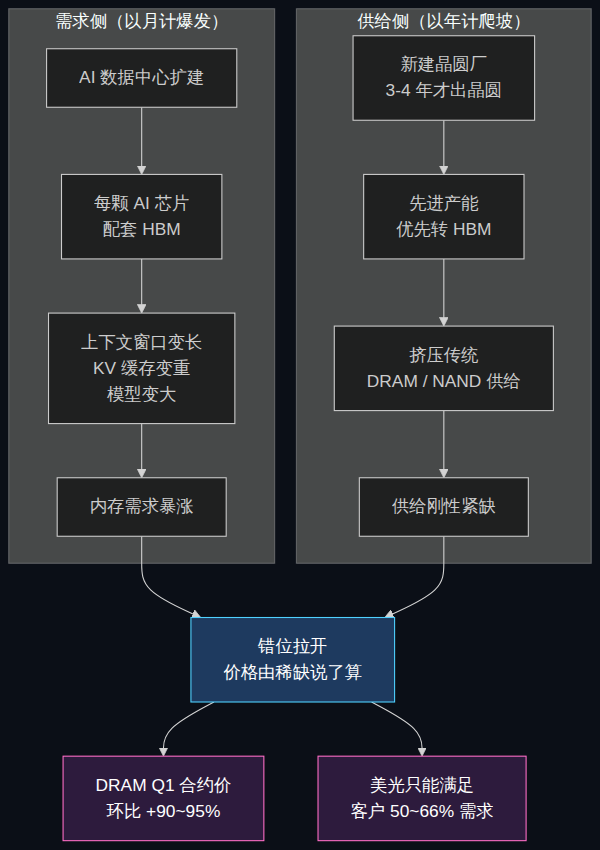

答案在供需两侧同时变了。

需求侧,AI 数据中心把内存需求推到了新量级。每颗高端 AI 芯片旁边都要配高带宽内存(HBM),推理规模扩大后,服务器还要更多 DRAM 和企业级 SSD 撑数据吞吐。美光 CEO Sanjay Mehrotra 给了个更狠的说法:随着上下文窗口变长、键值缓存变重、模型越来越大,AI 要的不只是算力,是记忆的能力(来源:Z Potentials 编译访谈)。HBM 在 2021 年前后还不到整个存储行业的 1%,现在光 HBM4 一个产品,单季收入就超过 10 亿美元(来源:量子位)。

供给侧才是关键。新建一座晶圆厂,从破土动工到第一批晶圆出来要 3 到 4 年,之后还要爬坡(来源:Z Potentials 访谈)。这意味着即便现在拼命扩产,产能也没法在短期内释放。美光、SK 海力士、三星把先进产能优先转向 HBM 和服务器内存,反手又挤压了传统 DRAM、NAND 的供给。

结果是涨价从高端 HBM 扩散到整个内存市场。据 TrendForce,2026 年一季度传统 DRAM 合约价环比涨 90%-95%,创下有记录以来最大单季涨幅;NAND 同期涨 55%-60%。到二季度,DRAM 预计再涨 58%-63%,NAND 涨 70%-75%(来源:量子位,转引 TrendForce)。紧到什么程度?Mehrotra 直言,中期内美光只能满足客户 50% 到三分之二的需求。

供给的爬坡以年计,需求的爆发以月计——错位一旦拉开,价格就不再由市场即时出清,而是由稀缺说了算。 这是这轮繁荣和过去周期最不一样的地方。

"重新定价"的真正含义:从卖白菜到卖基础设施

真正让华尔街换估值模型的,不是那几个夸张的数字,是美光想讲的一个新故事。

它一口气签下 16 份战略客户协议(SCA),带 take-or-pay(照付不议)条款和约定价格区间,锁定了 220 亿美元以上的现金和承诺,覆盖未来约一半营收,期限一般长达五年(来源:量子位)。

这句话得掰开看。照付不议的意思是:客户签了,用不用得完都得按量付钱。这是电力、天然气这类基础设施生意才有的条款。它把"一天一个价的白菜"改写成了"提前锁定五年的长约"。收入不再完全随行就市,而是有一份份可预期的合同打底。

Mehrotra 把这层逻辑说得更直白:在人工智能里,智能归根结底是数据,而数据依赖存储器(来源:Z Potentials 访谈)。顺着这条线,内存就不再是手机、PC 里那个不起眼的组件,而是 AI 跑起来必须提前锁定的骨干。

英伟达卡住了 GPU 这个瓶颈,美光被认为卡住了另一个:内存。华尔街的算盘很清楚——在 AI 基建投资狂潮里,真正赚钱的不是每一个做应用的公司,而是卡住关键硬件瓶颈的公司。谁卡住数据流动的瓶颈,谁就可能被重新定价。

到这一步,逻辑是成立的。内存确实被重定价了,从周期品的估值挪到了基础设施的估值。问题出在下一步。

但它成不了下一个英伟达

英伟达的护城河从来不只是 GPU,是 CUDA——一整套让开发者离不开、迁移成本极高的软件生态。你可以造出性能相近的芯片,但你搬不动那几百万行跑在 CUDA 上的代码。这是英伟达能长期收高毛利的根本原因:它卖的不是硬件,是绑定。

内存没有这个东西。DRAM 就是 DRAM,HBM 有 JEDEC 标准,一家的颗粒换成另一家的,客户几乎无感。美光、SK 海力士、三星卖的是高度同质化的商品,竞争维度就是产能、良率、价格。这意味着一旦供给追上需求,谁也守不住 85% 的毛利。

看看这轮谁在跟着吃肉就明白了。三星筹备约 90 万亿韩元(约合人民币 3990 亿元)的股票回购;国产 DRAM 龙头长鑫存储 2026 Q1 营收 508 亿元、净利 330 亿元,相当于日赚近 4 亿,归母净利已排到全球第四,计划 7 月上旬冲刺科创板 IPO,募资约 295 亿元,有机构预计年底产能逼近甚至冲击美光的全球第三(来源:量子位)。红利是全行业的,说明门槛是产能而不是技术垄断。英伟达可没有一个"长鑫"在背后追它的 CUDA。

更要命的是周期基因还在。这一轮繁荣几乎完全建立在涨价之上,而纯靠价格撑起来的高增长,最怕的恰恰是价格反转。美光自己也承认预测会出错,供给有时过剩有时不足(来源:Z Potentials 访谈)。它赌的是 AI 需求持续到 2027 年以后,供需保持紧张。这个赌注可能赢,但它是个赌注,不是护城河。

一句话:美光被重定价,靠的是它站在了 AI 的稀缺侧;英伟达被重定价,靠的是它锁死了 AI 的迁移侧。前者随周期涨落,后者穿越周期。

真正被重定价的,是"记忆"本身

别把美光的股价当故事的主角。股价会回落,周期会反转,长鑫们会把毛利磨平。这些都是时间问题。

真正被 AI 重新定价的,不是某一家内存厂,是"记忆"这件事在计算里的位置。过去几十年,算力是主角,存储是配角,便宜又管够,没人当回事。现在模型的上下文窗口、键值缓存、参数规模都在吃内存,记忆第一次变得和算力一样贵、一样要提前抢。

美光的万亿市值只是这件事在资本市场投下的第一个影子。它会不会是下一个英伟达,其实是个次要问题。真正值得盯的是:当"记住"变得和"算得快"一样值钱,整个 AI 基础设施的成本结构、产能布局、地缘博弈,都要按这个新价签重排一遍。

这轮涨价会过去。但内存从配角变主角,回不去了。